上一版

上一版

缩小

缩小 全文复制

全文复制 上一篇

上一篇

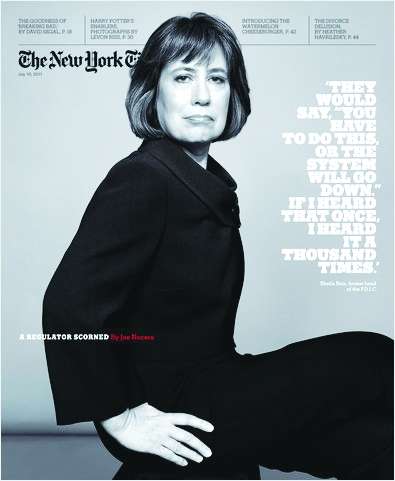

在今年6月的一个凉爽的上午,当时即将离任(译者注:7月8日离任,任职5年)的美国联邦储蓄保险公司的主席希拉·贝尔(Sheila Bair)坐在一张椅子上,呷着咖啡,我们进行了冗长的采访。她看上去有那么一点紧张。

就在她2006年6月执掌联邦储蓄保险公司不久,贝尔就发出警告,有关次级抵押贷款的爆炸性增长可能会带来危害,她担心,一旦住户开始违约(这不可避免)会给社区带来灾难性影响,也会给银行系统带来大灾难。

联邦储蓄保险公司是华盛顿惟一的银行监管机构。在2008年的金融危机期间,贝尔坚持她和她领导的机构要占有一席之地,与当时的财政部长亨利·保尔森以及纽约联邦储备银行的主席盖特纳一道来寻求挽救财政系统的方案。她和她领导的机构在危机期间处理了一大批失败的机构,其中包括抵押贷款银行IndyMac等。她是制定《多德-弗兰克金融法》的关键人物。该法通过后,她付出巨大努力,让华尔街和整个美国确信,该国的大型银行(在2008年需要救助,并成为“大得不能倒”的机构)将再也不能获得救助。她当时写信说,如果“大得不能倒”的银行陷入麻烦,联邦储蓄保险公司会逐步让其倒掉,而不是对其实施救助。

一直以来,她意志坚定、直来直去。在金融问题上,她似乎比奥巴马的财政部更具有政治直觉,现在的财政部长是盖特纳。她倾向于“市场约束”(market discipline)而不是救助。她告诉记者:“我们的工作是保护银行顾客,而不是保护银行本身。”并且,她强烈呼吁对无处不在的抵押贷款的条款进行修订,然而,她经常曲高和寡。如果不是意见老是被忽视,这次危机也许不会这么严重。

□《纽约时报杂志》7月10日