销量与库存齐飞,中国车市将现深度调整?

作者 李晓瑞

青年参考

(

2018年02月14日

13

版)

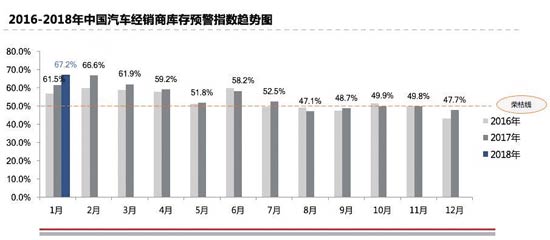

“2018年1月,中国汽车经销商库存预警指数为67.2%,环比上升19.5个百分点,库存预警指数位于警戒线之上。”2月1日,中国汽车流通协会公布了中国汽车经销商库存预警指数调查结果。这是农历春节前最后一次月度形势分析会,从数据上看,情况令人警觉。

中国汽车工业协会公布的销售数据却显示,2018年1月,中国乘用车销量增速达到两位数,一改去年的微增长态势。上汽集团、广汽集团、吉利汽车、长城汽车等车企陆续发布1月产销快报同样显示,它们的销量增速均在两位数以上。甚至连许久不发布销量公告的比亚迪,都开始向外界报告销量数据。相比之下,海马汽车、江淮汽车等企业基本延续了2017年的态势,让人唏嘘。

需求疲软,销量向好?

“1月,中国经销商库存预警指数,创造了近三年的历史新高。”中国汽车流通协会副秘书长郎学红分析认为,“刚刚过去的月份,不仅是库存,经销商以库存为核心的整体压力,包括经营等方面的压力非常大。”

该协会调查显示:1月,市场出现需求疲软现象。需求分指数、销量分指数和经营状况分指数环比下降,三者分别为18.4%、16%和39%。其中,市场需求指数降幅近45%,库存指数和从业人员分指数环比上升,分别为58.4%和47.2%。

从全国各区域指数来看,1月,各区域库存预警指数均较12月大幅上升,位于警戒线以上。其中,北区指数最高,为72.7%,主要是因为东三省经济状况整体相对较差,同时人员外流,需求不足,导致北区状况严峻;表现最好的南区指数为50.9%,主要因南区的经济相对比较发达,当地消费人群购买力较强。

值得一提的是,中国汽车流通协会还首次发布了分品牌类型库存预警指数。

数据显示,2018年1月,进口品牌指数与上月基本持平,购置税优惠政策退出对合资品牌和自主品牌影响较大。

合资品牌指数和自主品牌指数均较12月大幅上升。自主品牌的库存预警指数最高,达76.4%;合资品牌指数也高达71.4%,且受韩系和法系车滞销影响,品牌分化较为明显。

引人注意的是,去年下半年抢先在月初公布快速回升销量的北京现代和东风悦达起亚,在今年1月双双销声匿迹,至今未宣布销售数据。广汽集团当中,去年高速增长的广汽菲-克,销量也出现同比下滑。

有行业专家表示,自主品牌当中,上汽荣威销量的增速令人存有疑虑,该品牌有多少库存,经销商可能最清楚。而从车企公布的1月销售数据来看,上汽乘用车增速超过80%,带动整个上汽集团实现两位数增长。

“我前段时间走访的经销商反映,今年1月市场行情比2017年1月还要差。”郎学红称:“影响今年1月市场情况的主要短期原因是天气、春节临近、政策退出,但这些因素的影响不会持续太久。”

从经销商调查反馈来分析,消费者可支配收入下降,且物价上涨、车价上涨等,使原本打算购车的消费者没有能力购车,是一个重要因素。购买力不足集中反映为到店消费者不够,成交不活跃。笔者在1月走访多地经销商时,也发现到店看车的消费者为数寥寥。

在北京东南五环的一家荣威4S店,上汽热销主力车型RX5落上了一层灰尘,而今年1月,北京空气一直保持在良好水平。该4S店园区保安说,除了路口的哈弗品牌4S店陆续有人来看车,园区里面还有北汽品牌、日产品牌,但客流都不大。

由此也就不难理解,不少销量激增的整车企业压下来的商品车,成了经销商的“达摩克利斯之剑”。那些销量不好或者“死撑”的汽车企业,更是如鲠在喉。

库存系数约1.6,深度调整将至?

2月11日,中国汽车流通协会公布汽车经销商库存调查结果显示,1月经销商综合库存系数达到1.59,环比上升77%,位于警戒线以上(通常库存系数在1.2~1.5个月较为正常),回到近半年来的高位。

中国汽车流通协会的调查显示,经销商对2月预期依然不乐观,经销商预计2月库存指数会继续走高,市场需求指数会继续下降,受销售不力影响,经营状况将转差。

目前,中国各大主要乘用车企业已公布2018年销量目标,除广汽本田和一汽-大众目标增长5%以下,其余多数车企目标相对较高,定为两位数。

不过,2018年,中国汽车市场可能出现产销回落,中国汽车流通协会认为,“2018汽车市场能够维持‘零增长’就属于很好的情况了,实际上很可能会出现负增长。之所以做出这样的判断,其中一个重要原因,就是购买力支撑不够。”

“通过对过往的观察,我发现所有国家在汽车普及元年之后的第八年,到第十年,会出现一次深度调整。”郎学红认为,“中国汽车普及元年是在2009~2010年之间,数据比较接近。若以2010年作为普及元年,则2018~2020年之间会出现一次深度调整。2017年如果没有刺激性政策,这个深度调整可能就已经到来。”

面对市场调整,丰田、宝马、奔驰、福特等若干汽车公司已在积极布局出行服务,新势力造车开始“重新定义汽车“,传统汽车销售和售后服务的模式正被改写。

不过,2018年,汽车制造商们需要解决的,仍是怎样与经销商互利共赢。正如中国汽车流通协会秘书长肖政三强调的,车企需量力而行,考虑渠道的生存发展。毕竟,唇亡齿寒。

“2018年1月,中国汽车经销商库存预警指数为67.2%,环比上升19.5个百分点,库存预警指数位于警戒线之上。”2月1日,中国汽车流通协会公布了中国汽车经销商库存预警指数调查结果。这是农历春节前最后一次月度形势分析会,从数据上看,情况令人警觉。

中国汽车工业协会公布的销售数据却显示,2018年1月,中国乘用车销量增速达到两位数,一改去年的微增长态势。上汽集团、广汽集团、吉利汽车、长城汽车等车企陆续发布1月产销快报同样显示,它们的销量增速均在两位数以上。甚至连许久不发布销量公告的比亚迪,都开始向外界报告销量数据。相比之下,海马汽车、江淮汽车等企业基本延续了2017年的态势,让人唏嘘。

需求疲软,销量向好?

“1月,中国经销商库存预警指数,创造了近三年的历史新高。”中国汽车流通协会副秘书长郎学红分析认为,“刚刚过去的月份,不仅是库存,经销商以库存为核心的整体压力,包括经营等方面的压力非常大。”

该协会调查显示:1月,市场出现需求疲软现象。需求分指数、销量分指数和经营状况分指数环比下降,三者分别为18.4%、16%和39%。其中,市场需求指数降幅近45%,库存指数和从业人员分指数环比上升,分别为58.4%和47.2%。

从全国各区域指数来看,1月,各区域库存预警指数均较12月大幅上升,位于警戒线以上。其中,北区指数最高,为72.7%,主要是因为东三省经济状况整体相对较差,同时人员外流,需求不足,导致北区状况严峻;表现最好的南区指数为50.9%,主要因南区的经济相对比较发达,当地消费人群购买力较强。

值得一提的是,中国汽车流通协会还首次发布了分品牌类型库存预警指数。

数据显示,2018年1月,进口品牌指数与上月基本持平,购置税优惠政策退出对合资品牌和自主品牌影响较大。

合资品牌指数和自主品牌指数均较12月大幅上升。自主品牌的库存预警指数最高,达76.4%;合资品牌指数也高达71.4%,且受韩系和法系车滞销影响,品牌分化较为明显。

引人注意的是,去年下半年抢先在月初公布快速回升销量的北京现代和东风悦达起亚,在今年1月双双销声匿迹,至今未宣布销售数据。广汽集团当中,去年高速增长的广汽菲-克,销量也出现同比下滑。

有行业专家表示,自主品牌当中,上汽荣威销量的增速令人存有疑虑,该品牌有多少库存,经销商可能最清楚。而从车企公布的1月销售数据来看,上汽乘用车增速超过80%,带动整个上汽集团实现两位数增长。

“我前段时间走访的经销商反映,今年1月市场行情比2017年1月还要差。”郎学红称:“影响今年1月市场情况的主要短期原因是天气、春节临近、政策退出,但这些因素的影响不会持续太久。”

从经销商调查反馈来分析,消费者可支配收入下降,且物价上涨、车价上涨等,使原本打算购车的消费者没有能力购车,是一个重要因素。购买力不足集中反映为到店消费者不够,成交不活跃。笔者在1月走访多地经销商时,也发现到店看车的消费者为数寥寥。

在北京东南五环的一家荣威4S店,上汽热销主力车型RX5落上了一层灰尘,而今年1月,北京空气一直保持在良好水平。该4S店园区保安说,除了路口的哈弗品牌4S店陆续有人来看车,园区里面还有北汽品牌、日产品牌,但客流都不大。

由此也就不难理解,不少销量激增的整车企业压下来的商品车,成了经销商的“达摩克利斯之剑”。那些销量不好或者“死撑”的汽车企业,更是如鲠在喉。

库存系数约1.6,深度调整将至?

2月11日,中国汽车流通协会公布汽车经销商库存调查结果显示,1月经销商综合库存系数达到1.59,环比上升77%,位于警戒线以上(通常库存系数在1.2~1.5个月较为正常),回到近半年来的高位。

中国汽车流通协会的调查显示,经销商对2月预期依然不乐观,经销商预计2月库存指数会继续走高,市场需求指数会继续下降,受销售不力影响,经营状况将转差。

目前,中国各大主要乘用车企业已公布2018年销量目标,除广汽本田和一汽-大众目标增长5%以下,其余多数车企目标相对较高,定为两位数。

不过,2018年,中国汽车市场可能出现产销回落,中国汽车流通协会认为,“2018汽车市场能够维持‘零增长’就属于很好的情况了,实际上很可能会出现负增长。之所以做出这样的判断,其中一个重要原因,就是购买力支撑不够。”

“通过对过往的观察,我发现所有国家在汽车普及元年之后的第八年,到第十年,会出现一次深度调整。”郎学红认为,“中国汽车普及元年是在2009~2010年之间,数据比较接近。若以2010年作为普及元年,则2018~2020年之间会出现一次深度调整。2017年如果没有刺激性政策,这个深度调整可能就已经到来。”

面对市场调整,丰田、宝马、奔驰、福特等若干汽车公司已在积极布局出行服务,新势力造车开始“重新定义汽车“,传统汽车销售和售后服务的模式正被改写。

不过,2018年,汽车制造商们需要解决的,仍是怎样与经销商互利共赢。正如中国汽车流通协会秘书长肖政三强调的,车企需量力而行,考虑渠道的生存发展。毕竟,唇亡齿寒。

上一版

上一版

缩小

缩小 全文复制

全文复制