中国汽车“牛市”褪色?

作者 陈楚

青年参考

(

2018年01月17日

13

版)

由于刺激政策逐步退出,2017年中国汽车销量增幅接近20年来的最低水平,各家上市车企公布的销售业绩也呈两极分化态势。不过,中国自主汽车品牌市场份额增长,新能源汽车销量逼近80万辆,仍然留下了一抹亮色。2018年,中国车市看似充满荆棘,但实际表现可能出人意料。

------------------------------------------------

1月11日,中国汽车工业协会公布最新产销数据显示,2017年,中国连续第九年蝉联世界新车产销第一,但增幅接近20多年来的最低水平,产销量分别为2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,销量增速仅比史上最低的2011年高0.5%。

中汽协认为,这主要是由于购置税优惠幅度减小,乘用车市场已在2016年提前透支;另一方面,新能源汽车相关政策调整,对上半年的销售产生了一定影响。

引人注意的是,乘用车产销增速明显减缓,创下2000年以来年度最低增长速度。去年,中国乘用车产销分别为2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。

这不禁让人想起,大约在6年前,中国车市进入“微增长”时代的说法首次被业内人士提起。经过观察可以发现,近7年来,中国汽车销量平均增速为7%,若刨除政策刺激因素,增长率可能不及4%,显著低于GDP增速。或许,在没有刺激因素存在的情况下,中国汽车“牛市”必将终结。从各大上市公司公布的2017年产销数据看,两极分化也愈发明显。

几大集团半数折戟,市场加剧两极分化

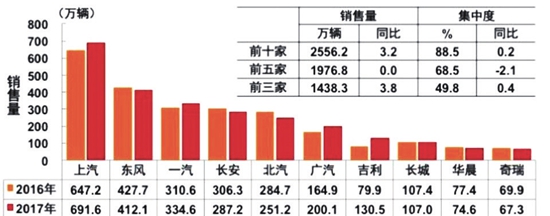

根据笔者整理的上市车企公布的销量数据,以及从中汽协渠道获得的独立数据,去年6大国有汽车集团当中,有3家销量出现不同幅度下滑,按照降幅由高至低,依次为北京汽车、长安汽车和东风汽车。

中汽协数据显示,2017年北汽集团销量为251.2万辆,同比2016年的284.7万辆减少33.5万辆,降幅高达11.76%,主要原因是北京现代和北汽自主销量锐减。

相比之下,长安汽车公布的产销数据显示,去年长安汽车总销量为287.2万辆,同比减少6.23%,这主要是长安福特和长安自主板块销量减少导致的。去年,长安福特销量为82.7万辆,同比减少11.94%。

3家保持增长的国有大型车企分别为上汽集团、一汽集团和广汽集团,其中,广汽集团以超过两成的增幅,成为6大国有汽车集团中增长最快者,并有望在不久后超越北汽;2017年,广汽集团累计销量突破200万辆,同比增长超过两位数。

上汽集团公布的数据显示,2017年,该集团销量为693万辆,同比增长6.8%,保持中国汽车销量第一地位。不过,上汽旗下三大合资板块上汽大众、上汽通用和上汽通用五菱增速分别为3.06%、5.99%和0.93%,均低于总体增幅。

上汽旗下自主品牌乘用车表现亮眼。上汽乘用车去年销量达到52.2万辆,同比增长62.27%,成为拉动上汽集团增长的主要引擎,并有望实现盈利。

一汽集团去年销量约为334.6万辆,同比增长7.7%,这主要得益于一汽-大众、马自达和自主品牌回暖。

紧随6大国有汽车集团之后的是两家民营上市车企——吉利汽车和长城汽车。值得注意的是,吉利汽车2017年销量达到124.7万辆,同比增长63%,跨越百万量级,并跃居中国汽车品牌第一;同时,吉利汽车预计2017年该公司净利润同比增长100%。

作为中国SUV霸主,长城汽车总体销量达到107万辆,基本与2016年持平。值得注意的是,2017年,长城汽车推出的豪华SUV品牌WEY销量突破8.6万辆,这对长城汽车来说可谓是从量变到质变的蜕变。2018年,WEY品牌目标销量为25万辆。

排名第九和第十位的华晨和奇瑞汽车,业绩均出现不同幅度的下滑。其中,华晨汽车2017年销量为74.6万辆,同比减少3.6%。奇瑞汽车为67.3万辆,同比减少1.4万辆。排在前十名开外的企业如江淮汽车、海马汽车、力帆汽车等,表现多不如2016年。

笔者认为,2017年,中国汽车市场环境突变,直接导致“两极分化”,除吉利汽车营收和净利润水平增速超越销量增速而表现亮眼,其他车企中只有上汽集团和广汽集团的业绩可圈可点,而其他车企去年的销售业绩和营收、利润水平都可能出现不同幅度下滑。

2018年,这种两极分化的程度可能加剧。一些产品力差、规模较小、体系能力低下的品牌可能会遇到生存问题。

价格战、新能源……变局下出路何在?

2018年伊始,相当一部分车企自掏腰包,代替国家购置税减半政策,对消费者进行补贴,变相发起了第一波价格战。

还有部分车企推出新款车型,或是采取更直接的方式——祭出官方降价的策略。前不久,笔者曾关注了福特品牌高端车型锐界官降“迎新年”的情况。价格战的阴云,令人感到2017的寒冬还未远去,2018年车市的“低温预警”就让部分企业信心受挫。

在笔者看来,价格战的发动时间周期与惨烈程度,将给中国汽车市场的两极分化增添催化剂。汽车企业如何在竞争中趋利避害,将成为决定它们能否健康发展的重要因素。

在中国销量最高的大众汽车,甚至与旗下合资公司制定明确规划,从2018年开始拓展合资产品的出口业务,引人关注和思考。

2017年年底,工信部宣布将对部分传统燃油车停止审批,燃料消耗量不达标的车型共计553款,涉及企业57家,其中不乏一些豪华品牌车型。

与此同时,中汽协公布的数据显示,2017年中国新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,新能源汽车市场占有率达到2.7%。

引人注意的是,不论是刚刚提出复兴计划的红旗品牌,还是比亚迪、长城汽车、吉利汽车,以及外资品牌如丰田、大众等,均表示将在2018年推出或发布更多新能源汽车,以寻找新机会。造车新势力包括蔚来、威马等,更是非常看重这部分增量。

不过,有中国品牌车企高层向笔者透露,虽然新能源市场看似充满机遇,但它主要依靠政策,存在较大不确定性。但是,这位高管相信混合动力汽车会有光明的前景。

由于刺激政策逐步退出,2017年中国汽车销量增幅接近20年来的最低水平,各家上市车企公布的销售业绩也呈两极分化态势。不过,中国自主汽车品牌市场份额增长,新能源汽车销量逼近80万辆,仍然留下了一抹亮色。2018年,中国车市看似充满荆棘,但实际表现可能出人意料。

------------------------------------------------

1月11日,中国汽车工业协会公布最新产销数据显示,2017年,中国连续第九年蝉联世界新车产销第一,但增幅接近20多年来的最低水平,产销量分别为2901.5万辆和2887.9万辆,同比分别增长3.2%和3%,销量增速仅比史上最低的2011年高0.5%。

中汽协认为,这主要是由于购置税优惠幅度减小,乘用车市场已在2016年提前透支;另一方面,新能源汽车相关政策调整,对上半年的销售产生了一定影响。

引人注意的是,乘用车产销增速明显减缓,创下2000年以来年度最低增长速度。去年,中国乘用车产销分别为2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。

这不禁让人想起,大约在6年前,中国车市进入“微增长”时代的说法首次被业内人士提起。经过观察可以发现,近7年来,中国汽车销量平均增速为7%,若刨除政策刺激因素,增长率可能不及4%,显著低于GDP增速。或许,在没有刺激因素存在的情况下,中国汽车“牛市”必将终结。从各大上市公司公布的2017年产销数据看,两极分化也愈发明显。

几大集团半数折戟,市场加剧两极分化

根据笔者整理的上市车企公布的销量数据,以及从中汽协渠道获得的独立数据,去年6大国有汽车集团当中,有3家销量出现不同幅度下滑,按照降幅由高至低,依次为北京汽车、长安汽车和东风汽车。

中汽协数据显示,2017年北汽集团销量为251.2万辆,同比2016年的284.7万辆减少33.5万辆,降幅高达11.76%,主要原因是北京现代和北汽自主销量锐减。

相比之下,长安汽车公布的产销数据显示,去年长安汽车总销量为287.2万辆,同比减少6.23%,这主要是长安福特和长安自主板块销量减少导致的。去年,长安福特销量为82.7万辆,同比减少11.94%。

3家保持增长的国有大型车企分别为上汽集团、一汽集团和广汽集团,其中,广汽集团以超过两成的增幅,成为6大国有汽车集团中增长最快者,并有望在不久后超越北汽;2017年,广汽集团累计销量突破200万辆,同比增长超过两位数。

上汽集团公布的数据显示,2017年,该集团销量为693万辆,同比增长6.8%,保持中国汽车销量第一地位。不过,上汽旗下三大合资板块上汽大众、上汽通用和上汽通用五菱增速分别为3.06%、5.99%和0.93%,均低于总体增幅。

上汽旗下自主品牌乘用车表现亮眼。上汽乘用车去年销量达到52.2万辆,同比增长62.27%,成为拉动上汽集团增长的主要引擎,并有望实现盈利。

一汽集团去年销量约为334.6万辆,同比增长7.7%,这主要得益于一汽-大众、马自达和自主品牌回暖。

紧随6大国有汽车集团之后的是两家民营上市车企——吉利汽车和长城汽车。值得注意的是,吉利汽车2017年销量达到124.7万辆,同比增长63%,跨越百万量级,并跃居中国汽车品牌第一;同时,吉利汽车预计2017年该公司净利润同比增长100%。

作为中国SUV霸主,长城汽车总体销量达到107万辆,基本与2016年持平。值得注意的是,2017年,长城汽车推出的豪华SUV品牌WEY销量突破8.6万辆,这对长城汽车来说可谓是从量变到质变的蜕变。2018年,WEY品牌目标销量为25万辆。

排名第九和第十位的华晨和奇瑞汽车,业绩均出现不同幅度的下滑。其中,华晨汽车2017年销量为74.6万辆,同比减少3.6%。奇瑞汽车为67.3万辆,同比减少1.4万辆。排在前十名开外的企业如江淮汽车、海马汽车、力帆汽车等,表现多不如2016年。

笔者认为,2017年,中国汽车市场环境突变,直接导致“两极分化”,除吉利汽车营收和净利润水平增速超越销量增速而表现亮眼,其他车企中只有上汽集团和广汽集团的业绩可圈可点,而其他车企去年的销售业绩和营收、利润水平都可能出现不同幅度下滑。

2018年,这种两极分化的程度可能加剧。一些产品力差、规模较小、体系能力低下的品牌可能会遇到生存问题。

价格战、新能源……变局下出路何在?

2018年伊始,相当一部分车企自掏腰包,代替国家购置税减半政策,对消费者进行补贴,变相发起了第一波价格战。

还有部分车企推出新款车型,或是采取更直接的方式——祭出官方降价的策略。前不久,笔者曾关注了福特品牌高端车型锐界官降“迎新年”的情况。价格战的阴云,令人感到2017的寒冬还未远去,2018年车市的“低温预警”就让部分企业信心受挫。

在笔者看来,价格战的发动时间周期与惨烈程度,将给中国汽车市场的两极分化增添催化剂。汽车企业如何在竞争中趋利避害,将成为决定它们能否健康发展的重要因素。

在中国销量最高的大众汽车,甚至与旗下合资公司制定明确规划,从2018年开始拓展合资产品的出口业务,引人关注和思考。

2017年年底,工信部宣布将对部分传统燃油车停止审批,燃料消耗量不达标的车型共计553款,涉及企业57家,其中不乏一些豪华品牌车型。

与此同时,中汽协公布的数据显示,2017年中国新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,新能源汽车市场占有率达到2.7%。

引人注意的是,不论是刚刚提出复兴计划的红旗品牌,还是比亚迪、长城汽车、吉利汽车,以及外资品牌如丰田、大众等,均表示将在2018年推出或发布更多新能源汽车,以寻找新机会。造车新势力包括蔚来、威马等,更是非常看重这部分增量。

不过,有中国品牌车企高层向笔者透露,虽然新能源市场看似充满机遇,但它主要依靠政策,存在较大不确定性。但是,这位高管相信混合动力汽车会有光明的前景。

上一版

上一版

缩小

缩小 全文复制

全文复制