“难以启齿的秘密”:

美国中产阶级拿不出400美元救急钱

本报记者 高珮莙

青年参考

(

2016年05月18日

13

版)

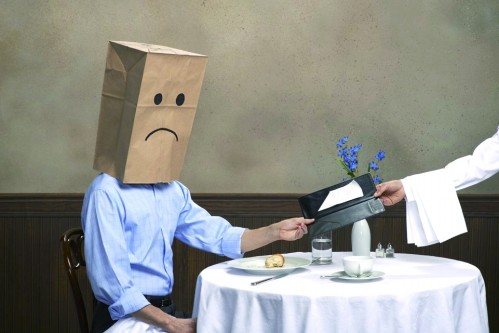

美联储近日发布的调查结果显示,近一半美国人连400美元(约合人民币2602元)的救急钱都拿不出,中产阶级财富急剧缩水。美国《大西洋月刊》称,负债越来越多、储蓄越来越少,成了中产阶级“难以启齿的秘密”。

生活拮据是种耻辱,沉默是唯一的保护

写过5本书、数百篇文章,拿过许多奖项并小有名气,业余时间还兼职教课、写剧本,美国作家休·克雷奇默(Hugh Kretschmer)知道自己跟富裕差距很远,但他相信自己是“坚实的中产阶级”。

然而,现实给了他迎头一击。

研究生毕业后,做了一段时间教师的克雷奇默正式开始了写作生涯。结婚后,他找到了一份电视台的工作,夫妻俩在房价较低的纽约布鲁克林买了一个小小的公寓,生了两个女儿,勉强维持生计。为了送孩子去学费昂贵的私立学校,他们决定牺牲自己的舒适生活,“和许多美国人一样,我希望孩子不比别人差,将来成为受过良好教育的精英”。

自从搬到纽约的富人区东汉普顿,种种“意外”开始接二连三地落到克雷奇默头上。他买了新房,但旧房子卖不出去,只能长期供着两套房,妻子还在此时辞职回家照顾孩子;终于卖掉老房子时,纽约房地产市场恶化让他损失不少;他失去了电视台的工作,不得不依靠一次性支付的版税为生,这意味着他总得上缴比别人更多的税款;就连两个女儿的大部分教育开支,都不得不依靠年迈的祖父母资助。

让克雷奇默欣慰的是两个女儿很有出息。大女儿考上了斯坦福大学和哈佛医学院的硕士,二女儿考上了埃默里大学和得克萨斯州大学的硕士。但为了这个结果,克雷奇默耗尽了积蓄。

更令人不安的是,虽然克雷奇默的收入基本保持稳定,但通货膨胀让这个家庭的实际购买力不断下降,他唯一能做的就是工作更长时间去弥补这一损失。克雷奇默每周工作7天,从早到晚几乎不间断,但仍然远远不够。

据美国《大西洋月刊》报道,为了省钱,夫妻俩学会了“便宜地活着”。他们开着已经跑了16万英里(约合25.7万公里)、上路近20年的老丰田汽车,这是克雷奇默从去世的父亲手中继承的。他们已经10年没有度过假,每隔两三个月才能在外面吃一次饭,购买超市里的打折商品,除非万不得已绝不维修房子和汽车,精打细算地数着每一枚硬币,没有信用卡和借记卡,仅有的一点退休储蓄也花在了女儿的婚礼上。虽然克雷奇默是资深电影评论家,但他如今已很少去电影院看电影了。

大约5年前,克雷奇默开始完全停止使用信用卡,并在金融顾问的帮助下一点点偿还债务。他没有储蓄,并不是相信自己可以永远依赖信贷或挥霍无度,而是因为一个很简单的理由——收入太少,花费太多。

克雷奇默不要求或期望任何同情,他只是想不通自己是如何走到了这一步,到底是因为选择作家这样一个在经济上豪无保障的职业,选择住在纽约而不是生活在成本较低的地方,还是因为生了两个孩子?

为了维护自己作为男性的骄傲,克雷奇默告诉妻子他可以一个人养活全家,向最亲密的人隐瞒了真实的财务状况。对他来说,生活拮据是种耻辱,而沉默是唯一的保护。

许多美国家庭陷入“绝望的困境”

出于这种羞耻感,哪怕向最亲密的朋友,克雷奇默也从来没有提过自己的经济困境,直到他意识到这种事也发生在数以百万计的美国人身上——不仅是那些难以维持生计的穷人,也包括中产阶级甚至上层人士。

调查结果显示,不少美国人的个人财务状况可谓如履薄冰。据《大西洋月刊》报道,从2013年开始,美联储对美国消费者的财务与经济情况展开调查,最新的结果中有一项数据令人震惊:47%的人在回答如何应对400美元的紧急开销时表示,只能去借钱,或卖些东西,不然根本拿不出这笔钱。

克雷奇默需要不断催促别人付钱给他,以便付钱给别人。他害怕查看邮箱,因为总有新的账单冒出来却没有支票,他不知道自己有没有钱为小女儿举办婚礼,有时还得向大女儿借钱加油。

2014年Brankrate信息咨询公司的调查结果从某种程度上印证了美联储的结论。只有38%的美国人能从个人储蓄账户中支出1000美元(约合人民币6500元)用于医疗急救,或500美元(约合人民币3257元)用于修车。美国皮尤慈善信托基金去年发表的两份报告称,55%的家庭没有足以弥补一个月收入损失的流动资金,56%的人对自己的财务状况充满担忧,71%的人害怕没有足够的钱支付生活费。

美国乔治·华盛顿大学的安娜玛丽亚·卢莎蒂(Annamaria Lusardi)、英国牛津大学的彼得·图法诺(Peter Tufano)和美国普林斯顿大学的丹尼尔·施耐德(Daniel Schneider)也得出了类似结论。近一半的美国大学毕业生无力支付汽车修理、急诊等费用。年收入10万~15万美元(约合人民币65万~98万元)的美国家庭中,只有1/4能在一个月内筹到2000美元(约合人民币1.3万元),19%只能典当财物或等待发薪。

卢莎蒂认为,金融世界变得更加复杂,美国人的财务知识却没有与时俱进。通过对复利、分散风险、通货膨胀等基本金融知识的考察,她发现,65%的25岁到65岁的美国人是“金融文盲”。美国消费者联合会和财务规划协会发现,21%的人认为获得几十万美元“最现实”的方法,是买彩票中大奖。

的确,近年来电视、电脑等耐用品价格逐步下降,服装价格、房价基本保持稳定,但它们不是生活的全部。一旦有倒霉的事情发生,就会产生意想不到的费用,而突发事件往往不可避免。皮尤研究中心去年进行的调查中,60%的受访者称在过去12个月内遭受过某种形式的“经济冲击”。

纽约大学经济学家爱德华·沃尔夫(Edward Wolff)表示,许多处于24岁到55岁黄金工作年龄的美国人,积蓄只够维持正常消费5.3个月,许多美国家庭陷入了“绝望的困境”。

贫者愈贫,富者愈富,中产阶级不断萎缩

据美国国家公共电台(NPR)报道,美国人一直生活在以中产阶级家庭为主的社会里,既不富裕也不贫穷,但足够舒适。然而,皮尤研究中心去年12月的调查发现,许多美国人不再被认为自己是中产阶级,中产阶级从1971年的约2/3降低到了2014年的不足一半,这“可能预示着转折点的到来”。

在《纽约时报》看来,美国中产阶级萎缩的原因很明显——收入下降。21世纪,美国工资增长前所未有地放缓,年轻家庭更多地承担了经济放缓的严重冲击。美国全国广播公司财经频道(CNBC)称,中等收入家庭的平均收入在2000~2014年间下降了4%,其平均财富缩水了28%。

据《美国新闻与世界报道》报道,自世纪之交以来,美国工资水平停滞不前,劳动力市场的大萧条让工人的钱包明显缩水。高收入者的收入中值下降了3%,中产阶级减少了4%,而低收入者的收入中值暴跌超过9.5%,几乎所有美国家庭都经历了长期衰退。

最富有的美国人比几十年前拥有更多财富。2013年,高收入家庭的净资产中位数是中等收入家庭的7倍和低收入家庭的近69倍,而在1983年,这个数字分别为3倍和28倍。“喂养美国”组织指出,一年内有4600万美国人接受过食品银行的援助。美国人口统计机构的数据指出,20%的儿童受益于公共机构资金支持的食品救济供应。而在金融危机前,依靠救济吃饱饭的儿童只有12%。

按照皮尤研究中心的标准,单个个体年收入在2.4万~7.25万美元(约合人民币15.7万~47.3万元)之间,或三口之家年收入在4.2万~12.5万美元(约合人民币27.4万~81.5万元)之间,才被认为是中等收入阶层。但对大多数人来说,阶层是模糊的概念,尤其是在每个人都喜欢将自己视为中产阶级的美国。

据美国布鲁金斯学会网站报道,2014年有85%的美国成年人将自己描述为“中产阶级”,这一数字自1939年以来基本没有变化。盖洛普进行的民意调查发现,88%的美国人认为自己是中产阶级。自我认定与现实的落差,给许多人带来了巨大的心理压力。

美国心理协会一年一度的压力调查结果显示,54%的美国人月收入勉强满足基本需求,至少72%的成年人因此感到“压力山大”,近1/4认为这种压力无法承受。压力当然不利于健康,32%的受访者无法维持健康的生活方式,21%财务状况困难的人已放弃就诊。

正如美国金融心理学家布拉德·克朗茨(Brad Klontz)所说,金融安全与抑郁、焦虑和婚姻质量息息相关。钱也许不能改变一切,但缺钱绝对能毁掉一切。它让人夜不能寐、白天无精打采,吞噬自我价值感、信心、精力和希望。《纽约时报》2014年进行的民意调查显示,只有64%的美国人仍相信美国梦,这是近20年来的最低值。

美联储近日发布的调查结果显示,近一半美国人连400美元(约合人民币2602元)的救急钱都拿不出,中产阶级财富急剧缩水。美国《大西洋月刊》称,负债越来越多、储蓄越来越少,成了中产阶级“难以启齿的秘密”。

生活拮据是种耻辱,沉默是唯一的保护

写过5本书、数百篇文章,拿过许多奖项并小有名气,业余时间还兼职教课、写剧本,美国作家休·克雷奇默(Hugh Kretschmer)知道自己跟富裕差距很远,但他相信自己是“坚实的中产阶级”。

然而,现实给了他迎头一击。

研究生毕业后,做了一段时间教师的克雷奇默正式开始了写作生涯。结婚后,他找到了一份电视台的工作,夫妻俩在房价较低的纽约布鲁克林买了一个小小的公寓,生了两个女儿,勉强维持生计。为了送孩子去学费昂贵的私立学校,他们决定牺牲自己的舒适生活,“和许多美国人一样,我希望孩子不比别人差,将来成为受过良好教育的精英”。

自从搬到纽约的富人区东汉普顿,种种“意外”开始接二连三地落到克雷奇默头上。他买了新房,但旧房子卖不出去,只能长期供着两套房,妻子还在此时辞职回家照顾孩子;终于卖掉老房子时,纽约房地产市场恶化让他损失不少;他失去了电视台的工作,不得不依靠一次性支付的版税为生,这意味着他总得上缴比别人更多的税款;就连两个女儿的大部分教育开支,都不得不依靠年迈的祖父母资助。

让克雷奇默欣慰的是两个女儿很有出息。大女儿考上了斯坦福大学和哈佛医学院的硕士,二女儿考上了埃默里大学和得克萨斯州大学的硕士。但为了这个结果,克雷奇默耗尽了积蓄。

更令人不安的是,虽然克雷奇默的收入基本保持稳定,但通货膨胀让这个家庭的实际购买力不断下降,他唯一能做的就是工作更长时间去弥补这一损失。克雷奇默每周工作7天,从早到晚几乎不间断,但仍然远远不够。

据美国《大西洋月刊》报道,为了省钱,夫妻俩学会了“便宜地活着”。他们开着已经跑了16万英里(约合25.7万公里)、上路近20年的老丰田汽车,这是克雷奇默从去世的父亲手中继承的。他们已经10年没有度过假,每隔两三个月才能在外面吃一次饭,购买超市里的打折商品,除非万不得已绝不维修房子和汽车,精打细算地数着每一枚硬币,没有信用卡和借记卡,仅有的一点退休储蓄也花在了女儿的婚礼上。虽然克雷奇默是资深电影评论家,但他如今已很少去电影院看电影了。

大约5年前,克雷奇默开始完全停止使用信用卡,并在金融顾问的帮助下一点点偿还债务。他没有储蓄,并不是相信自己可以永远依赖信贷或挥霍无度,而是因为一个很简单的理由——收入太少,花费太多。

克雷奇默不要求或期望任何同情,他只是想不通自己是如何走到了这一步,到底是因为选择作家这样一个在经济上豪无保障的职业,选择住在纽约而不是生活在成本较低的地方,还是因为生了两个孩子?

为了维护自己作为男性的骄傲,克雷奇默告诉妻子他可以一个人养活全家,向最亲密的人隐瞒了真实的财务状况。对他来说,生活拮据是种耻辱,而沉默是唯一的保护。

许多美国家庭陷入“绝望的困境”

出于这种羞耻感,哪怕向最亲密的朋友,克雷奇默也从来没有提过自己的经济困境,直到他意识到这种事也发生在数以百万计的美国人身上——不仅是那些难以维持生计的穷人,也包括中产阶级甚至上层人士。

调查结果显示,不少美国人的个人财务状况可谓如履薄冰。据《大西洋月刊》报道,从2013年开始,美联储对美国消费者的财务与经济情况展开调查,最新的结果中有一项数据令人震惊:47%的人在回答如何应对400美元的紧急开销时表示,只能去借钱,或卖些东西,不然根本拿不出这笔钱。

克雷奇默需要不断催促别人付钱给他,以便付钱给别人。他害怕查看邮箱,因为总有新的账单冒出来却没有支票,他不知道自己有没有钱为小女儿举办婚礼,有时还得向大女儿借钱加油。

2014年Brankrate信息咨询公司的调查结果从某种程度上印证了美联储的结论。只有38%的美国人能从个人储蓄账户中支出1000美元(约合人民币6500元)用于医疗急救,或500美元(约合人民币3257元)用于修车。美国皮尤慈善信托基金去年发表的两份报告称,55%的家庭没有足以弥补一个月收入损失的流动资金,56%的人对自己的财务状况充满担忧,71%的人害怕没有足够的钱支付生活费。

美国乔治·华盛顿大学的安娜玛丽亚·卢莎蒂(Annamaria Lusardi)、英国牛津大学的彼得·图法诺(Peter Tufano)和美国普林斯顿大学的丹尼尔·施耐德(Daniel Schneider)也得出了类似结论。近一半的美国大学毕业生无力支付汽车修理、急诊等费用。年收入10万~15万美元(约合人民币65万~98万元)的美国家庭中,只有1/4能在一个月内筹到2000美元(约合人民币1.3万元),19%只能典当财物或等待发薪。

卢莎蒂认为,金融世界变得更加复杂,美国人的财务知识却没有与时俱进。通过对复利、分散风险、通货膨胀等基本金融知识的考察,她发现,65%的25岁到65岁的美国人是“金融文盲”。美国消费者联合会和财务规划协会发现,21%的人认为获得几十万美元“最现实”的方法,是买彩票中大奖。

的确,近年来电视、电脑等耐用品价格逐步下降,服装价格、房价基本保持稳定,但它们不是生活的全部。一旦有倒霉的事情发生,就会产生意想不到的费用,而突发事件往往不可避免。皮尤研究中心去年进行的调查中,60%的受访者称在过去12个月内遭受过某种形式的“经济冲击”。

纽约大学经济学家爱德华·沃尔夫(Edward Wolff)表示,许多处于24岁到55岁黄金工作年龄的美国人,积蓄只够维持正常消费5.3个月,许多美国家庭陷入了“绝望的困境”。

贫者愈贫,富者愈富,中产阶级不断萎缩

据美国国家公共电台(NPR)报道,美国人一直生活在以中产阶级家庭为主的社会里,既不富裕也不贫穷,但足够舒适。然而,皮尤研究中心去年12月的调查发现,许多美国人不再被认为自己是中产阶级,中产阶级从1971年的约2/3降低到了2014年的不足一半,这“可能预示着转折点的到来”。

在《纽约时报》看来,美国中产阶级萎缩的原因很明显——收入下降。21世纪,美国工资增长前所未有地放缓,年轻家庭更多地承担了经济放缓的严重冲击。美国全国广播公司财经频道(CNBC)称,中等收入家庭的平均收入在2000~2014年间下降了4%,其平均财富缩水了28%。

据《美国新闻与世界报道》报道,自世纪之交以来,美国工资水平停滞不前,劳动力市场的大萧条让工人的钱包明显缩水。高收入者的收入中值下降了3%,中产阶级减少了4%,而低收入者的收入中值暴跌超过9.5%,几乎所有美国家庭都经历了长期衰退。

最富有的美国人比几十年前拥有更多财富。2013年,高收入家庭的净资产中位数是中等收入家庭的7倍和低收入家庭的近69倍,而在1983年,这个数字分别为3倍和28倍。“喂养美国”组织指出,一年内有4600万美国人接受过食品银行的援助。美国人口统计机构的数据指出,20%的儿童受益于公共机构资金支持的食品救济供应。而在金融危机前,依靠救济吃饱饭的儿童只有12%。

按照皮尤研究中心的标准,单个个体年收入在2.4万~7.25万美元(约合人民币15.7万~47.3万元)之间,或三口之家年收入在4.2万~12.5万美元(约合人民币27.4万~81.5万元)之间,才被认为是中等收入阶层。但对大多数人来说,阶层是模糊的概念,尤其是在每个人都喜欢将自己视为中产阶级的美国。

据美国布鲁金斯学会网站报道,2014年有85%的美国成年人将自己描述为“中产阶级”,这一数字自1939年以来基本没有变化。盖洛普进行的民意调查发现,88%的美国人认为自己是中产阶级。自我认定与现实的落差,给许多人带来了巨大的心理压力。

美国心理协会一年一度的压力调查结果显示,54%的美国人月收入勉强满足基本需求,至少72%的成年人因此感到“压力山大”,近1/4认为这种压力无法承受。压力当然不利于健康,32%的受访者无法维持健康的生活方式,21%财务状况困难的人已放弃就诊。

正如美国金融心理学家布拉德·克朗茨(Brad Klontz)所说,金融安全与抑郁、焦虑和婚姻质量息息相关。钱也许不能改变一切,但缺钱绝对能毁掉一切。它让人夜不能寐、白天无精打采,吞噬自我价值感、信心、精力和希望。《纽约时报》2014年进行的民意调查显示,只有64%的美国人仍相信美国梦,这是近20年来的最低值。

上一版

上一版

缩小

缩小 全文复制

全文复制