价格战或将持续全年 产能问题备受关注

陈楚

《

青年参考

》(

2015年06月17日

29

版)

|

|

|

|

|

|

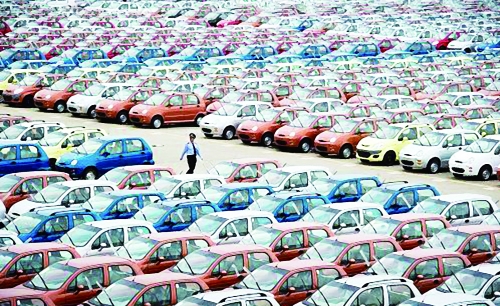

一排排贴着新车标签的汽车,“悠闲”地吹着海风,停在距离大连市大连北站不远的一家合资品牌4S店的停车场里,并将地盘扩大到了隔壁废弃的空地;4S店内,虽然是周末,但前往看车询价的人并不多,身着白衬衫、打着领带的销售员站在门口闲聊着。

在一线城市北京,北五环4S店聚集之地,去看车询价的消费者同样稀稀拉拉。一家合资品牌的4S店,通过特价保险吸引车主们回到店里续保,办里保险业务的工作人员说:“现在店里真是非常冷清,有时候一天也卖不了一辆车。”

值得注意的是,这种情况竟然发生在主流合资汽车厂商“官降”的背景下。根据中国汽车工业协会公布的最新数据不难发现,扣除一月份春节因素刺激销售快速增长,中国汽车市场新车销售增速的幅度正在不断下滑。其中,乘用车5月的销售同比仅增长1.2%,增幅回落12.7%。

可见,占中国乘用车销量六七成的合资企业掀起的“官降”风暴并没有取得预期的“破坏力”。汽车行业资深专家苏晖认为:“价格战可能将持续到全年。”

低迷的中国车市

“过往3年,4月较5月都是环比上涨,但今年却罕见地出现3.8%的环比下降。”全国乘用车市场信息联席会秘书长崔东树告诉笔者,按照他们的数据,5月乘用车销量比中汽协的数据增速还要低,“社会消费龙头的汽车消费持续低迷。”

今年4月,中国汽车零售总额为2732亿元,增速仅为2%,前4个月为1.09万亿元,增速仅高于石油及其制品,而后者为负增长7%,也远低于其他社会消费品(例如粮油、化妆品、家电、通讯器材等),与前两年状况大相径庭。

这种现象背后,则是汽车投资和汽车行业利润总体状态表现较差。中国国家统计局固定资产投资中的汽车投资分析显示,除2013年,汽车投资增速均低于10%,仅高于8%;今年前4个月,汽车投资仅增加8.4%,固定资产投资增速则是12%。

由于受到价格、市场和政策等因素作用,汽车行业利润总体状态欠佳。今年1~4月,汽车行业主营业务收入较去年同期仅增长2%,比去年全年增幅减少一成。利润总额则从去年增加19.4%,变成今年前四月负增长8.3%。

“汽车制造商少有的缺乏信心,宁可为量降价,也不愿意调产。”苏晖如是说。今年5月,以上海大众为首,上海通用、一汽-大众、长安福特、北京现代等合资企业纷纷以不同形式加入到一场“官降”行动中,以挽救低迷的销售业绩。

然而,当这场降价风潮遇到高歌猛进的股市时,车市犹如掉进了“黑洞”。今年5月,中国市场两个最大的外资品牌,大众和通用销售均出现了下滑。某些豪华品牌,甚至要承受比普通合资品牌还要严重的“量价齐跌”。

“股市分流了资金投向,延缓了汽车消费,尤其是豪华车。”北京北辰亚运村汽车交易市场中心副总经理颜景辉表示,虽然“官降”增加了集客,但对经销商而言,销售不畅、周期延长、库存消化不力,成本费用无形增长是普遍面临的市场难题,同品牌经销商数量不减,但需求减少,令汽车销售业的生存竞争加剧。这最终将影响到整车制造商。

有趣的是,去年底到今年,汽车制造商自身开始更大力度的拥抱电商和租赁公司。前者可以精准的定位、集客;后者则能够短时间大规模的帮助汽车企业消化“库存”。今年,易到用车、滴滴专车等汽车租赁公司频频亮相在各大汽车企业的活动甚至新车发布会。这种有趣的现象,在过去几乎从未有过。

“这样下去,不少4S店都要转型,改开修车行。”在中国汽车流通协会有形汽车市场分会工作多年的苏晖认为,如此下去,6月份汽车市场将继续下滑,被骄阳炙烤的汽车厂商的日子会更不好过。

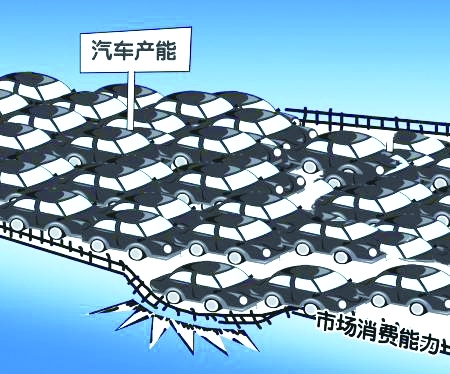

产能利用率低是伪命题?

在销量持续走低的情况下,不少业内人士担忧,中国低迷的车市和积攒的高产能之间会形成越来越尖锐的矛盾。《日本经济新闻》在今年5月初撰文指出,由于经济减速,销售增长缓慢,担心市场份额下降的汽车厂商难以止住增产能力,导致了降价的恶性循环。这引发了包括中国汽车业内人士和媒体的普遍关注。

中国汽车流通协会月度发布“中国汽车经销商库存预警指数调查”数据显示,今年5月库存预警指数为57.3%,处于警戒线水平以上。这是自2014年10月以来,中国汽车经销商库存预警指数已经连续8个月高于警戒线水平。

结构性产能过剩成为普遍的共识。但崔东树认为,这只是片面的理解,实际情况是,中国合资品牌产能仍处于高位,尤其是德系和美系车企,当然也包括韩系车,接近100%。

“说自主品牌产能利用率低,那是因为中国汽车销售存在销售周期。”由于中国浓重的农业文化,汽车作为“大件消费”集中于秋收、岁末,也就是10月份以后。因此,可能一些企业会只有“一班倒”,而不像合资企业是“两班倒”去生产。另一方面,还有一些企业处于停产和半停产的状态。

不过,有不少细心的媒体曾经统计过,按照各家汽车企业公布的产能规划,中国汽车总产能可能超过4000万辆。但去年,中国新车产销量约为2300万辆水平。

实际上,不仅仅是在中国,外资品牌在复苏乏力的欧洲市场也面领着挑战。《欧洲汽车新闻》报道,虽然今年欧洲汽车市场增长,然而各大汽车企业的盈利水平却不如往年。这可能是为了不引发工会和政府的不满,不少欧洲汽车制造商只得硬着头皮造车。

因此,不久前成功逆袭皮耶希留任大众集团CEO的马丁·文德恩不得不面对两个最重要市场同时发难,同样面对挑战的还有被中国企业收购股份的标致雪铁龙集团。这两家欧洲传统车企当前主要靠中国和欧洲市场生存。相比之下,丰田和通用情况稍好,但通用每年在中国有超过300万辆的销售,5月份下滑5%,着实给通用造成巨大的震动,旗下3个品牌同时下调指导价,力度不可谓不大。

崔东树称,中国合资企业的降价,是对中国市场促销的修正,也是一波宣传攻势。

自主品牌站上了50%的风口

作为全球新车销售最大的汽车市场,一直以来人们都习惯认为自主品牌在市场行情差的时候会比合资企业抗打压能力差。“三十年河东,三十年河西。”某自主品牌销售负责人说,自主品牌近来销售的增长,一方面归因于品牌不断提升,产品结构升级;另一方面,由于自主品牌车企更了解中国消费者,能够快速地推出迎合SUV热潮的产品。

“由于产品结构,合资品牌陷入了10%的负增长漩涡,自主品牌则站上了50%的风口。”崔东树表示,这是自主品牌收复市场的重要因素。乘联会数据显示,今年5月,中国SUV车型销售增长51%,而轿车下降9.8%。

数据显示,1~5月,中国品牌乘用车销量361.28万辆,同比增长17.3%,市场份额42.1%,比上年同期增长3.9%;其中SUV销量120.46万辆,同比增长101.5%,市场份额54.4%,比上年同期增长14.5%。

目前,中国的SUV市场已出现了开始挤压合资品牌产品的阵营。例如,一直以来销量坚挺的长城哈弗H6,受到消费者追捧,月销量突破两万辆的长安CS75,以及吉利GX7和上汽推出的MG名爵锐腾等产品。

过去十几年,主要合资品牌如上海大众、一汽-大众和上海通用等企业优势集中在轿车市场,并拥有从A0到B级的全部轿车产品布局,SUV车型却成为短板。这一方面主要是因为欧洲市场这类车型比较少,大众等企业难以变通,现在制造则需要时间;另一方面,合资企业非常不愿意放弃巨额利润,降低SUV产品的价格。

反倒是自主品牌生产的SUV,由于产品层次和性价比,吸引了相当一部分本打算购买合资品牌A级车的消费者。目前,包括大众在内的跨国公司也在积极准备,希望尽快推出更多的SUV车型,进一步提升合资企业在中国市场的销量。

一排排贴着新车标签的汽车,“悠闲”地吹着海风,停在距离大连市大连北站不远的一家合资品牌4S店的停车场里,并将地盘扩大到了隔壁废弃的空地;4S店内,虽然是周末,但前往看车询价的人并不多,身着白衬衫、打着领带的销售员站在门口闲聊着。

在一线城市北京,北五环4S店聚集之地,去看车询价的消费者同样稀稀拉拉。一家合资品牌的4S店,通过特价保险吸引车主们回到店里续保,办里保险业务的工作人员说:“现在店里真是非常冷清,有时候一天也卖不了一辆车。”

值得注意的是,这种情况竟然发生在主流合资汽车厂商“官降”的背景下。根据中国汽车工业协会公布的最新数据不难发现,扣除一月份春节因素刺激销售快速增长,中国汽车市场新车销售增速的幅度正在不断下滑。其中,乘用车5月的销售同比仅增长1.2%,增幅回落12.7%。

可见,占中国乘用车销量六七成的合资企业掀起的“官降”风暴并没有取得预期的“破坏力”。汽车行业资深专家苏晖认为:“价格战可能将持续到全年。”

低迷的中国车市

“过往3年,4月较5月都是环比上涨,但今年却罕见地出现3.8%的环比下降。”全国乘用车市场信息联席会秘书长崔东树告诉笔者,按照他们的数据,5月乘用车销量比中汽协的数据增速还要低,“社会消费龙头的汽车消费持续低迷。”

今年4月,中国汽车零售总额为2732亿元,增速仅为2%,前4个月为1.09万亿元,增速仅高于石油及其制品,而后者为负增长7%,也远低于其他社会消费品(例如粮油、化妆品、家电、通讯器材等),与前两年状况大相径庭。

这种现象背后,则是汽车投资和汽车行业利润总体状态表现较差。中国国家统计局固定资产投资中的汽车投资分析显示,除2013年,汽车投资增速均低于10%,仅高于8%;今年前4个月,汽车投资仅增加8.4%,固定资产投资增速则是12%。

由于受到价格、市场和政策等因素作用,汽车行业利润总体状态欠佳。今年1~4月,汽车行业主营业务收入较去年同期仅增长2%,比去年全年增幅减少一成。利润总额则从去年增加19.4%,变成今年前四月负增长8.3%。

“汽车制造商少有的缺乏信心,宁可为量降价,也不愿意调产。”苏晖如是说。今年5月,以上海大众为首,上海通用、一汽-大众、长安福特、北京现代等合资企业纷纷以不同形式加入到一场“官降”行动中,以挽救低迷的销售业绩。

然而,当这场降价风潮遇到高歌猛进的股市时,车市犹如掉进了“黑洞”。今年5月,中国市场两个最大的外资品牌,大众和通用销售均出现了下滑。某些豪华品牌,甚至要承受比普通合资品牌还要严重的“量价齐跌”。

“股市分流了资金投向,延缓了汽车消费,尤其是豪华车。”北京北辰亚运村汽车交易市场中心副总经理颜景辉表示,虽然“官降”增加了集客,但对经销商而言,销售不畅、周期延长、库存消化不力,成本费用无形增长是普遍面临的市场难题,同品牌经销商数量不减,但需求减少,令汽车销售业的生存竞争加剧。这最终将影响到整车制造商。

有趣的是,去年底到今年,汽车制造商自身开始更大力度的拥抱电商和租赁公司。前者可以精准的定位、集客;后者则能够短时间大规模的帮助汽车企业消化“库存”。今年,易到用车、滴滴专车等汽车租赁公司频频亮相在各大汽车企业的活动甚至新车发布会。这种有趣的现象,在过去几乎从未有过。

“这样下去,不少4S店都要转型,改开修车行。”在中国汽车流通协会有形汽车市场分会工作多年的苏晖认为,如此下去,6月份汽车市场将继续下滑,被骄阳炙烤的汽车厂商的日子会更不好过。

产能利用率低是伪命题?

在销量持续走低的情况下,不少业内人士担忧,中国低迷的车市和积攒的高产能之间会形成越来越尖锐的矛盾。《日本经济新闻》在今年5月初撰文指出,由于经济减速,销售增长缓慢,担心市场份额下降的汽车厂商难以止住增产能力,导致了降价的恶性循环。这引发了包括中国汽车业内人士和媒体的普遍关注。

中国汽车流通协会月度发布“中国汽车经销商库存预警指数调查”数据显示,今年5月库存预警指数为57.3%,处于警戒线水平以上。这是自2014年10月以来,中国汽车经销商库存预警指数已经连续8个月高于警戒线水平。

结构性产能过剩成为普遍的共识。但崔东树认为,这只是片面的理解,实际情况是,中国合资品牌产能仍处于高位,尤其是德系和美系车企,当然也包括韩系车,接近100%。

“说自主品牌产能利用率低,那是因为中国汽车销售存在销售周期。”由于中国浓重的农业文化,汽车作为“大件消费”集中于秋收、岁末,也就是10月份以后。因此,可能一些企业会只有“一班倒”,而不像合资企业是“两班倒”去生产。另一方面,还有一些企业处于停产和半停产的状态。

不过,有不少细心的媒体曾经统计过,按照各家汽车企业公布的产能规划,中国汽车总产能可能超过4000万辆。但去年,中国新车产销量约为2300万辆水平。

实际上,不仅仅是在中国,外资品牌在复苏乏力的欧洲市场也面领着挑战。《欧洲汽车新闻》报道,虽然今年欧洲汽车市场增长,然而各大汽车企业的盈利水平却不如往年。这可能是为了不引发工会和政府的不满,不少欧洲汽车制造商只得硬着头皮造车。

因此,不久前成功逆袭皮耶希留任大众集团CEO的马丁·文德恩不得不面对两个最重要市场同时发难,同样面对挑战的还有被中国企业收购股份的标致雪铁龙集团。这两家欧洲传统车企当前主要靠中国和欧洲市场生存。相比之下,丰田和通用情况稍好,但通用每年在中国有超过300万辆的销售,5月份下滑5%,着实给通用造成巨大的震动,旗下3个品牌同时下调指导价,力度不可谓不大。

崔东树称,中国合资企业的降价,是对中国市场促销的修正,也是一波宣传攻势。

自主品牌站上了50%的风口

作为全球新车销售最大的汽车市场,一直以来人们都习惯认为自主品牌在市场行情差的时候会比合资企业抗打压能力差。“三十年河东,三十年河西。”某自主品牌销售负责人说,自主品牌近来销售的增长,一方面归因于品牌不断提升,产品结构升级;另一方面,由于自主品牌车企更了解中国消费者,能够快速地推出迎合SUV热潮的产品。

“由于产品结构,合资品牌陷入了10%的负增长漩涡,自主品牌则站上了50%的风口。”崔东树表示,这是自主品牌收复市场的重要因素。乘联会数据显示,今年5月,中国SUV车型销售增长51%,而轿车下降9.8%。

数据显示,1~5月,中国品牌乘用车销量361.28万辆,同比增长17.3%,市场份额42.1%,比上年同期增长3.9%;其中SUV销量120.46万辆,同比增长101.5%,市场份额54.4%,比上年同期增长14.5%。

目前,中国的SUV市场已出现了开始挤压合资品牌产品的阵营。例如,一直以来销量坚挺的长城哈弗H6,受到消费者追捧,月销量突破两万辆的长安CS75,以及吉利GX7和上汽推出的MG名爵锐腾等产品。

过去十几年,主要合资品牌如上海大众、一汽-大众和上海通用等企业优势集中在轿车市场,并拥有从A0到B级的全部轿车产品布局,SUV车型却成为短板。这一方面主要是因为欧洲市场这类车型比较少,大众等企业难以变通,现在制造则需要时间;另一方面,合资企业非常不愿意放弃巨额利润,降低SUV产品的价格。

反倒是自主品牌生产的SUV,由于产品层次和性价比,吸引了相当一部分本打算购买合资品牌A级车的消费者。目前,包括大众在内的跨国公司也在积极准备,希望尽快推出更多的SUV车型,进一步提升合资企业在中国市场的销量。

上一版

上一版

缩小

缩小 全文复制

全文复制